Kế toán tổng hợp trong doanh nghiệp, khó hay dễ ?

Từ xưa đến nay, dù là trong bất cứ thời đại nào, kế toán tổng hợp trong các doanh nghiệp luôn luôn bắt buộc phải có. Điều này cũng đã chứng mình được tầm quan trọng to lớn của kế toán, mà trong đó Kế toán tổng hợp chính là một thành phần chủ chốt của bộ phận này. Để biết được nghành này khó hay dễ, hãy cùng tapchiketoan tìm hiểu để có cái nhìn tổng quát nhất nhé.

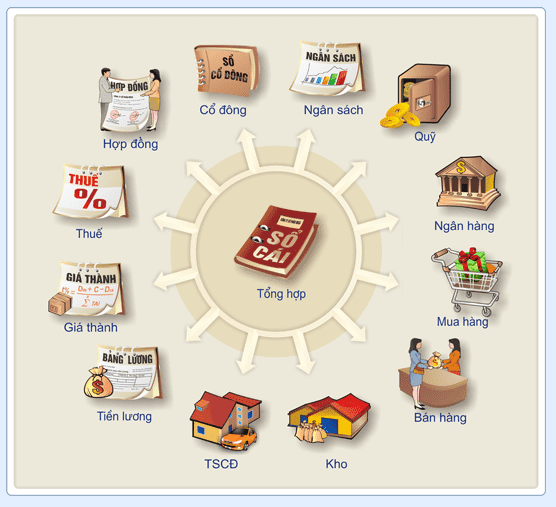

1. Kế toán tổng hợp là gì ?

Kế toán tổng hợp là công việc ghi chép, tập hợp và cất giữ chứng từ, xử lí, phản ánh và thống kê tổng quát nhất về số liệu, dữ liệu qua các số liệu, dữ liệu trên những tài khoản, sổ sách kế toán cũng như báo cáo tài chính mà dựa theo chỉ tiêu giá trị của doanh nghiệp. Đồng thời cũng là người phải chịu trách nhiệm cho các số liệu chi tiết đến tổng hợp trên sổ kế toán.

Vì vậy Kế toán tổng hợp rất quan trọng trong doanh nghiệp nên người làm nhân viên kế toán phải am hiểu thật sâu sắc về tất cả các nghiệp vụ kế toán.

2. Trách nhiệm, quyền hạn của kế toán tổng hợp

2.1. Trách nhiệm của kế toán tổng hợp

- Kiểm tra số liệu, dữ liệu ở phía đơn vị nội bộ và tổng hợp, định khoản nghiệp vụ phát sinh, cân đối số liệu kế toán tổng hợp và chi tiết, số dư cuối kỳ có giống với báo cáo thực tế không.

- Hạch toán khấu hao, thu nhập, chi phí, thuế GTGT, tài sản cố định, công nợ và làm báo cáo thuế, lập quyết toán.

- Theo dõi, quản lý công nợ của công ty từ đó nêu đề xuất dự phòng, xử lý công nợ khó đòi của công ty.

- Lập bảng báo cáo tài chính theo quý, theo 6 tháng, theo năm và các bảng báo cáo khác.

- Thống kê, tổng hợp và cung cấp số liệu kế toán cho các đơn vị chức năng nếu được yêu cầu.

- Trình bày số liệu, hồ sơ cho cơ quan thuế, cơ quan kiểm toán và thanh tra kiểm tra.

- Tiến hành lưu trữ dữ liệu kế toán theo chuẩn quy định.

- Phối hợp cùng với kế toán trưởng để tìm ra các biện pháp khắc phục, cải tiến phương pháp hạch toán và phát triển bộ máy kế toán phù hợp nhất với quy mô hoạt động của doanh nghiệp.

2.2. Quyền hạn của kế toán tổng hợp

- Yêu cầu cung cấp báo cáo từ kế toán viên cung cấp một cách kịp thời đầy đủ theo đúng quy định.

- Yêu cầu trực tiếp với các kế toán viên điều chỉnh lại nghiệp vụ nếu như phát sinh yếu tố sai sót.

- Đề xuất các kế hoạch hoạt động kinh doanh phù hợp với doanh nghiệp cho ban giám đốc.

3. Công việc chính của kế toán tổng hợp

3.1. Công việc hằng ngày của kế toán tổng hợp

- Thu thập, ghi chép, tổng hợp, xử lý và lưu trữ các hoá đơn, chứng từ kế toán:

-Khi phát sinh những nghiệp vụ trong kinh tế. Kế toán phải thu thập hết những hóa đơn, chứng từ liên quan để dùng làm căn cứ chính cho việc kê khai và hạch toán.

-Sau khi tổng hợp được hóa đơn, chứng từ có liên quan thì kế toán cần tiến hành xử lý và kiểm tra, xem xét hóa đơn có hợp pháp, hợp lệ, hợp lý không.

-Nếu phát hiện được hóa đơn GTGT viết sai, bất hợp pháp, kế toán cần xử lý kịp thời theo đúng quy định, văn bản pháp luật liên quan. - Lập phiếu thu, phiếu chi, xuất hàng, nhập kho, hóa đơn bán hàn ngay tại thời điểm phát sinh nghiệp vụ để tránh chậm trễ, gây sự sai sót trong khâu khớp quỹ, kiểm kê hàng tồn kho hàng ngày.

- Vào dữ liệu sổ quỹ, sổ tiền gửi và các sổ sách liên quan khác.

3.2. Công việc hằng tháng của kế toán tổng hợp

- Theo dõi công nợ cùng với khách hàng, nhà cung cấp.

- Hóa đơn đầu ra phát sinh tháng nào thì kê luôn vào tháng đó.

- Lập các tờ khai thuế GTGT, TNCN, TNDN.

- Lập báo cáo tình hình sử dụng hóa đơn và các loại thuế khác theo quy định. (Cho các doanh nghiệp mới được thành lập dưới 12 tháng).

- Lập bảng tính lương, lương làm thêm giờ, bảo hiểm và các khoản lương thưởng, phụ cấp dùng để chi trả cho người lao động.

- Kiểm tra tài sản cố định định kỳ 6 tháng.

- Lập bảng tính toán, hạch toán các chi phí trả trước dài hạn, ngắn hạn, giá hàng tồn kho, giá vốn hàng bán, khấu hao tài sản cố định, phân bổ công cụ dụng cụ,…

3.3. Công việc hằng quý của kế toán tổng hợp

- Xem xét hóa đơn, chứng từ được ghi trên sổ sách kế toán.

- Lập tờ khai thuế GTGT hàng quý, tạm tính toán thuế TNCN,TNDN. (Hạn nộp là ngày 30 ở tháng đầu tiên của quý sau liền kề)

- Lập báo cáo tài chính hàng quý, báo cáo cho quản trị. (theo yêu cầu từ ban lãnh đạo cấp trên).

- Lập báo cáo về tình hình sử dụng hoá đơn theo quý.

- Kiểm tra và đối chiếu số liệu, dữ liệu so với với sổ cái.

3.4. Công việc hằng năm của kế toán tổng hợp

Công việc đầu năm:

- Kê khai và nộp tiền thuế môn bài đầu năm:

– Hạn nộp là ngày 31/1.

– Đối với công ty mới được thành lập thì nộp tờ khai, thuế môn bài trong 30 ngày, kể từ khi có giấy phép đăng kí kinh doanh.

– Đối với công ty có sự thay đổi về vốn, hạn nộp tờ khai thuế môn bài cuối cùng là 31/12. - Nộp tờ khai thuế GTGT, TNCN tháng 12 hoặc quý IV của năm trước, thuế TNDN tạm tính quý IV năm trước liền kề. (Nếu như kê khai theo tháng thì hạn là 20/1, còn theo quý thì là 30/1)

- Nộp Báo cáo tài chính, Quyết toán thuế TNDN, Quyết toán thuế TNCN của năm trước liền kề. (Hạn nộp 90 ngày kể từ ngày kết thúc của kỳ báo cáo)

- Lập các bút toán đầu năm của tài chính mới.

Công việc cuối năm:

- Lập báo cáo về quyết toán thuế TNCN, thuế TNDN năm.

- Kiểm tra lại các chứng từ, hóa đơn, hạch toán, hóa đơn GTGT còn bỏ sót, đừng để hóa đơn sang năm sau mới hạch toán bởi vì nó ảnh hưởng đến thuế TNDN nộp trong kỳ.

- Kiểm tra, đối chiếu sổ quỹ, kho hàng, tài sản, công nợ với các khách hàng và các nhà cung cấp.

- Đối chiếu sổ chi tiết với sổ tổng hợp.

- Lập báo cáo quản trị.

- Lập báo cáo tài chính năm gồm: Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh, Báo cáo Lưu chuyển tiền tệ, Thuyết minh Báo cáo Tài chính và Bảng Cân đối số phát sinh tài khoản.

- In ấn các sổ sách và các chứng từ kế toán theo quy định.